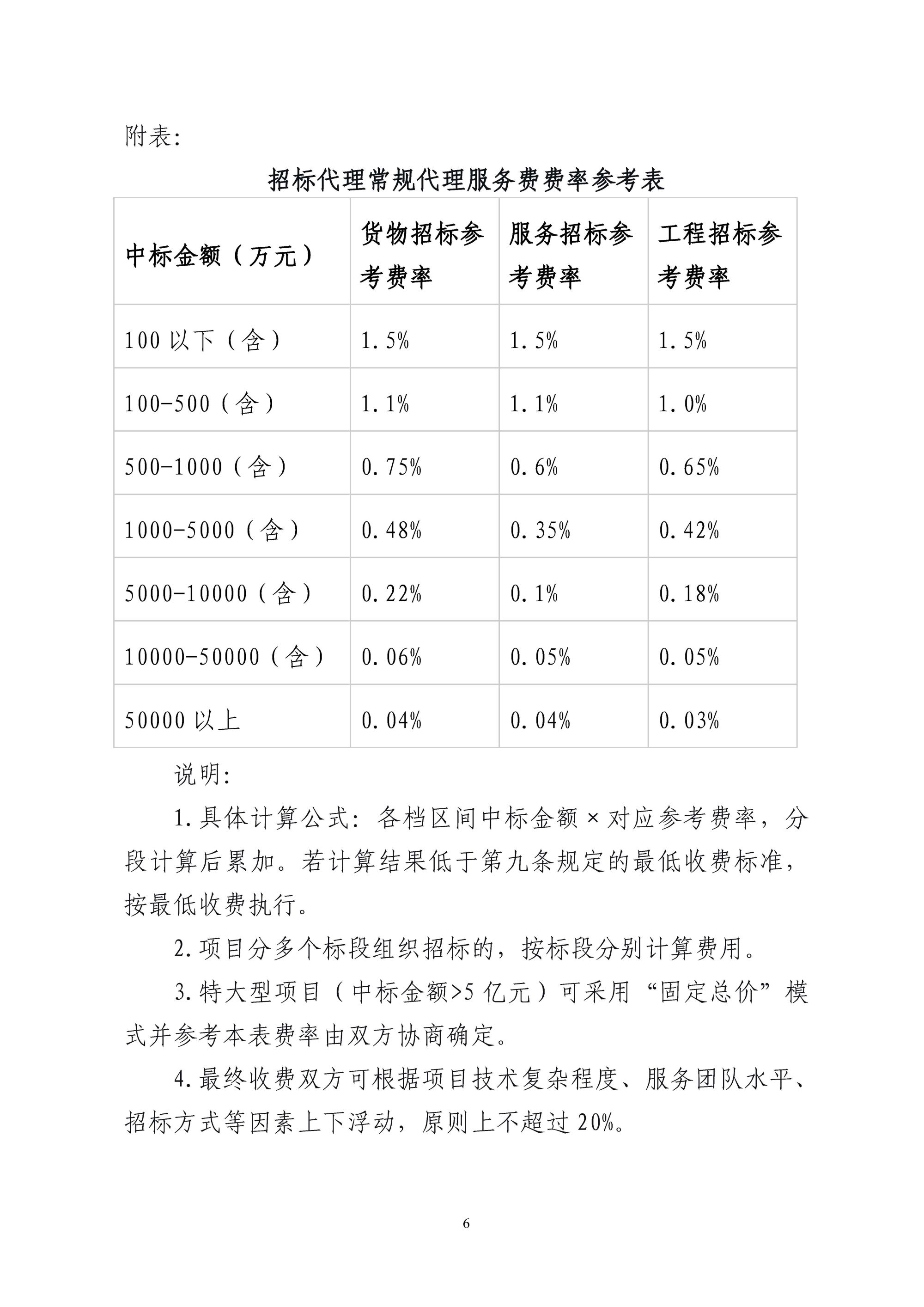

定额动态调整能否作为编制预算依据的争议

某厂房及配套工程,资金来源为企业资金,发包人采用直接发包方式,确定由某建造公司负责承建。2021年11月签订的施工总承包合同显示,工程合同价格形式为总价合同,采用工程量清单计价方式,综合单价依据《广东省建设工程计价依据(2018)》编制的施工图预算组价确定。预算编审时发生计价争议。

一、争议事项

广东省建设工程标准定额站于2023年4月12日发布《关于印发广东省建设工程定额动态调整的通知(第20期)》(粤标定函〔2023〕46号),对脚手架子目进行动态调整,发承包双方就施工图预算是否执行该文件产生争议。

二、双方观点

发包人认为,施工图预算未经发承包双方确认,在施工图预算确定之前发布的有关定额调整规定应予执行。

承包人认为,在2022年8月双方已初步确定合同预算价,且在定额动态调整通知发布时,现场已施工完毕,则定额动态调整的内容不适用本工程。

三、我站观点

粤标定函〔2023〕46号是对《广东省房屋建筑与装饰工程综合定额(2018)》(以下简称“2018房建定额”)的动态调整,所调整内容与我省现行工程计价依据配套使用,但是除非合同另有约定,已经合同双方确认的工程造价成果文件不作调整。本工程合同约定采用2018房建定额为依据编制预算,目前处于预算编审阶段,预算成果文件尚未经双方确定,且招标文件并未明确投标人基于当期定额子目进行报价,合同也未约定中标后不执行补充或勘误的定额,故粤标定函〔2023〕46号应作为本工程预算编制依据,若实际施工与图纸不一致的,则在竣工结算处理。

(本案例信息来源于粤标定复函〔2024〕62号文。如有不同观点,欢迎留言分享。)

![关于印发《云南省建设工程及政府采购代理服务收费参考意见》的通知-云建招协[2026]11号](https://xycost.com/wp-content/uploads/2026/03/image.png)

评论0