某工业园区配套道路工程,资金来源为财政资金,发包人采用公开招标方式,确定由某建筑公司与设计公司组成的联合体负责承建。2022年3月签订的设计施工总承包合同显示,工程采用工程量清单计价方式,综合单价依据《广东省建设工程计价依据2018》编制的施工图预算组价确定, 目前处于施工图预算审核阶段。

一、争议事项

施工图预算编制时,以签约合同价的建筑安装工程费暂定价(含预备费)为基础,按合同专用条款第25.2.4.2.(9)条约定,以分部分项工程费的10%计列暂列金额;审核时审计部门提出施工图预算的暂列金额不应超过预备金额(批复概算中预备费按建安费的5%计列),现发承包双方就暂列金额计取产生争议。

二、双方观点

发包人认为,暂列金额应执行审计部门审核意见,按建筑安装工程费的5%计取。

承包人认为,暂列金额应执行施工合同约定的计价方式,按分部分项工程费的10%以单独项计列。

三、我站观点

经查阅上传资料,本工程编制的施工图预算将预备费列入了建筑安装工程费。根据《建筑安装工程费用项目组成》(建标[2013]44号),建筑安装工程费不含预备费。预备费是在建设期内因各种不可预见因素的变化而预留的可能增加的费用,在设计概算列入三类费用。暂列金额是发包人暂定并包括在合同价款中的一笔款项,用于施工合同签订时尚未确定或者不可预见的材料、设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的工程价款调整以及发生的索赔、现场签证确认等的费用,与设计概算中的预备费不是同一类费用,其计算基础、使用范围不完全相同。因此,本工程施工图预算应依据工程总承包合同专用条款第25.2.4.2.(9)条约定,按分部分项工程费的10%计列暂列金额。

(本案例信息来源于粤标定复函〔2023〕156号文。如有不同观点,欢迎留言分享。)

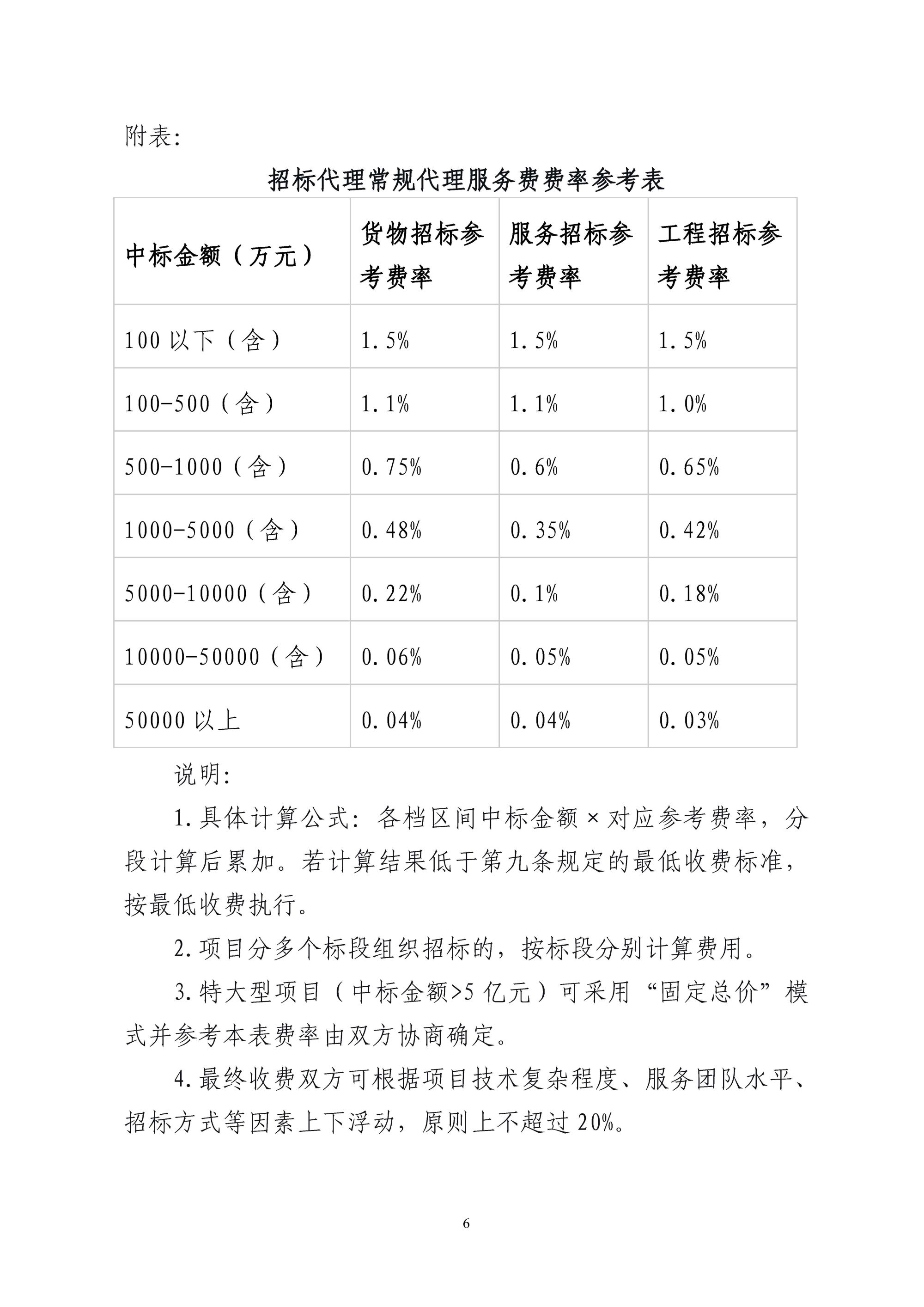

![关于印发《云南省建设工程及政府采购代理服务收费参考意见》的通知-云建招协[2026]11号](https://xycost.com/wp-content/uploads/2026/03/image.png)

评论0