甲供材项目的界定

对于甲供工程是否有材料比例限制问题,一直存在争议,税务局明确答复:只要合同注明有相关材料是甲方提供,就属于甲供工程,无金额、比例上的要求!

甲供政策规定:

一、《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2:《营业税改征增值税试点有关事项的规定》第一条第七款规定:

2.一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。

甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

小编注:

这是甲供工程的一般性规定,可以选择适用简易计税,下面规定是甲供工程的特殊规定,必须适用简易计税。

厦门市税务局

问题内容:问题:我是我是厦门市某建筑公司,一般纳税人,现在承包了一项市政公路护栏施工项目,工程总价金额1000万元,合同约定,由发包方提供一包螺丝(价值100元),我公司负责其他施工材料采购并施工。请问,这个项目属于“甲供材”项目吗?我公司可以选择使用3%简易征收吗?甲方采购金额、比例有无限制要求?

答复机构:税务总局江西省税务局

答复时间:2020-11-16

答复内容:

河南省税务局

问题内容:根据财税[2016]36号文规定, 甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。请问这里“部分”有没有比例限制,或者必须要求主材甲供才是甲供工程?

答复机构:河南省税务局

答复时间:2019-12-23

答复内容:

您好!您所咨询的问题收悉。现针对您所提供的信息回复如下:

因此,甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。目前没有文件对全部或者部分的比例、金额等做具体要求。

新疆维吾尔自治区税务局

问题内容:建筑公司与甲方签订合同中约定由甲方提供设计图纸,实际项目在实施中也是甲方提供的设计图纸,能否作为甲供工程做简易征收备案?税务局说可以,但是政府审计部门提出异议,相关政策文件上写的并不明确,能否以文字的形式回复下。

答复机构:新疆纳税服务中心

答复时间:2019-8-27

答复内容:

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系新疆税务12366或主管税务机关。

江西省税务局

问题内容:一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。 甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。有没有“金额”或“材料性质”上的要求?

答复机构:税务总局江西省税务局

答复时间:2019-7-23

答复内容:

12366江西省(区、市)呼叫中心答复:尊敬的纳税人、扣缴义务人、缴费人您好!您提交的网上留言咨询已收悉,现答复如下:甲供工程无金额和材料性质上的要求。上述回复仅供参考,若您对此仍有疑问,请联系12366热线或您的主管税务机关咨询!

北京市税务局

问题内容:甲乙双方签订建筑工程施工合同,甲方提供水、电(占比仅为合同总额的10%),乙方提供其它主要材料及辅助材料,乙方能按甲供材简易征收吗?

答复机构:12366北京中心

答复时间:2020-01-15

答复内容:

甲供材的核算方式

甲供材的核算方式有两种:总额法和净额法。

一、总额法是指甲方采购后交给建筑企业使用,并抵减部分工程款。开票时,建筑企业按包含甲供材的工程造价全额开票。

例:2022年5月,甲乙双方约定工程款不含税价1000万元(不含税价,下同),其中甲供材400万元,发包方甲方甲供材用于抵顶。乙方采用一般计税。

1.甲方销售钢材给乙公司,双方账务处理:

(1)发包方(甲方)

借:应付账款——乙公司 452 顶抵工程款

贷:其他业务收入 400

应交税费—应交增值税(销项税额)52

(2)施工单位(乙方)

借:原材料 400

应交税费——应交增值税(进项税额)52

贷:应收帐款 452

2.施工单位将钢材用于工程时,乙方账务处理:

借:合同履约成本——合同成本 —直接材料费 400

贷:原材料 400

3.结算工程款时,双方账务处理:

(1)甲方

借:开发成本 1000

应交税费——应交增值税(进项税额)90

贷:应付账款——乙公司 1090

借:应付账款—乙公司 638

贷:银行存款 638

(2)乙方

借:应收账款 1090

贷:合同资产——价款结算 1000

应交税费——应交增值税(销项税额)90

借:银行存款 638

贷:应收账款 638

二、甲供材的另一种核算方式是净额法,净额法下甲供材与工程款无关,甲方采购后交给建筑企业使用,工程款另外支付。例设甲乙双方约定工程款600万元,甲供材400万元,工程价款不包含甲供材。乙方采用一般计税。

1.甲方不确认钢材收入,乙方不做采购钢材的账务处理。

2.将钢材用于工程时,双方账务处理:

甲方:

借:开发成本—建筑安装工程费 400

贷:原材料 400

乙方不做账务处理

3.结算工程款时,双方账务处理:

(1)甲方

借:开发成本 600

应交税费——应交增值税(进项税额)54

贷:应付账款 654

(2)乙方假设选择一般计税

借:应收账款 654

贷:合同资产——价款结算 600

应交税费——应交增值税(销项税额)54

甲供材业务建议分别就甲供材和施工工程进行采购和招标,防范甲供材重复列支造成少缴税款的风险。

案例节选:关于天宇公司所称的原判决对未支付的工程款开具发票问题。

……双方在补充协议中约定商砼为甲供材,在结算时将商砼款计入工程总造价,在对账时将商砼款作为已付工程款进行了扣除,鉴定报告亦将商砼款作为应付工程款计入工程总造价。因此,天宇公司关于其对商砼款不承担开具发票义务的再审申请事由不能成立。……

上例中的甲供材结算方式属于总额法,工程的结算价款包含甲供材。

驳回新疆天宇建设工程集团有限责任公司的再审申请。

甲供材的增值税处理

1、一般纳税人为甲供工程提供的建筑服务,可以选择适用简易计税方法计税。(财税〔2016〕36号附件2) 4、为甲供工程提供的建筑服务、以清包工方式提供的建筑服务,留存备查资料为:建筑工程承包合同。(国家税务总局公告2019年第31号)

一般纳税人销售外购机器设备的同时提供安装服务,如果已经按照兼营的有关规定,分别核算机器设备和安装服务的销售额,安装服务可以按照甲供工程选择适用简易计税方法计税。(国家税务总局公告2018年第42号)

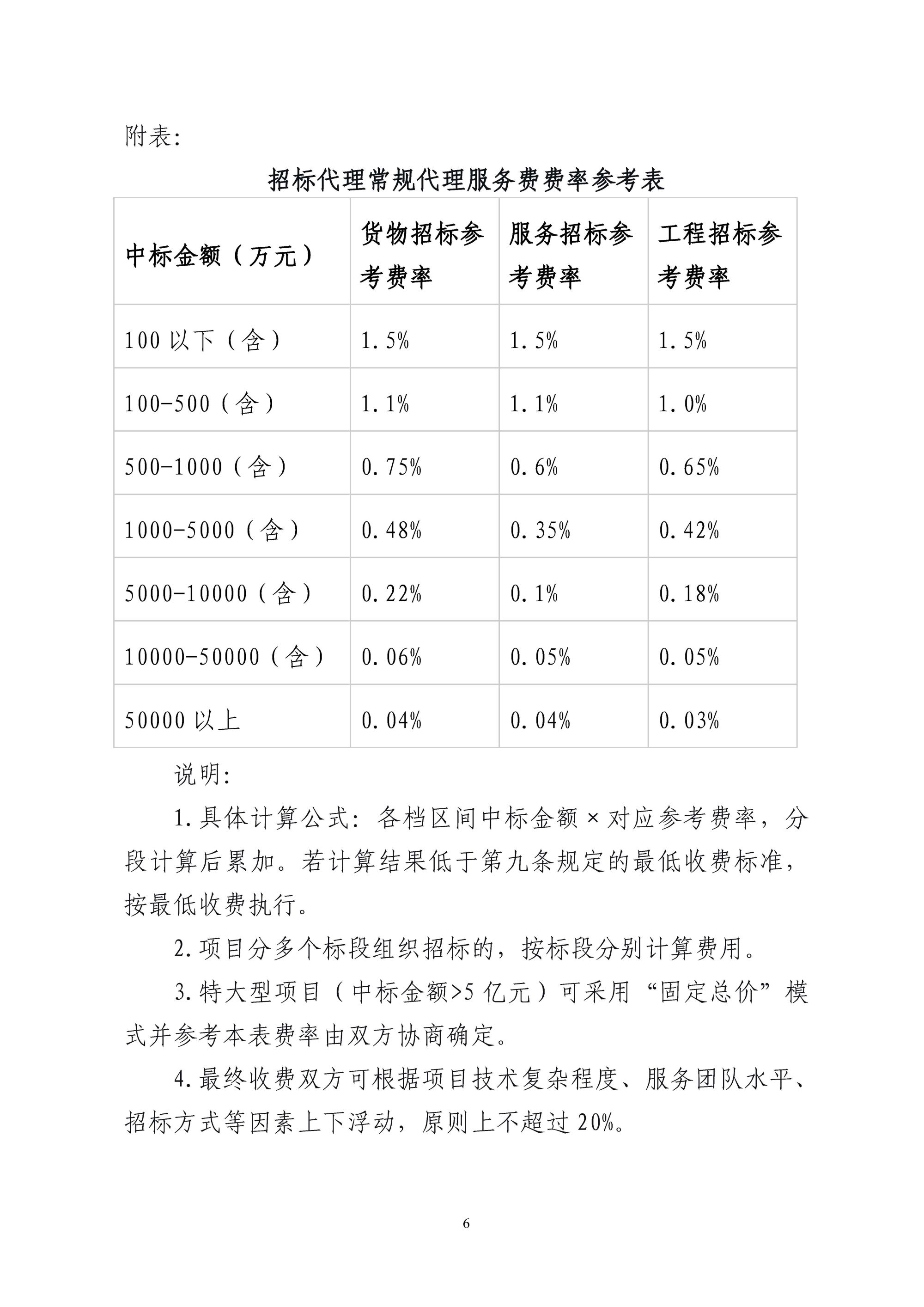

![关于印发《云南省建设工程及政府采购代理服务收费参考意见》的通知-云建招协[2026]11号](https://xycost.com/wp-content/uploads/2026/03/image.png)

评论0