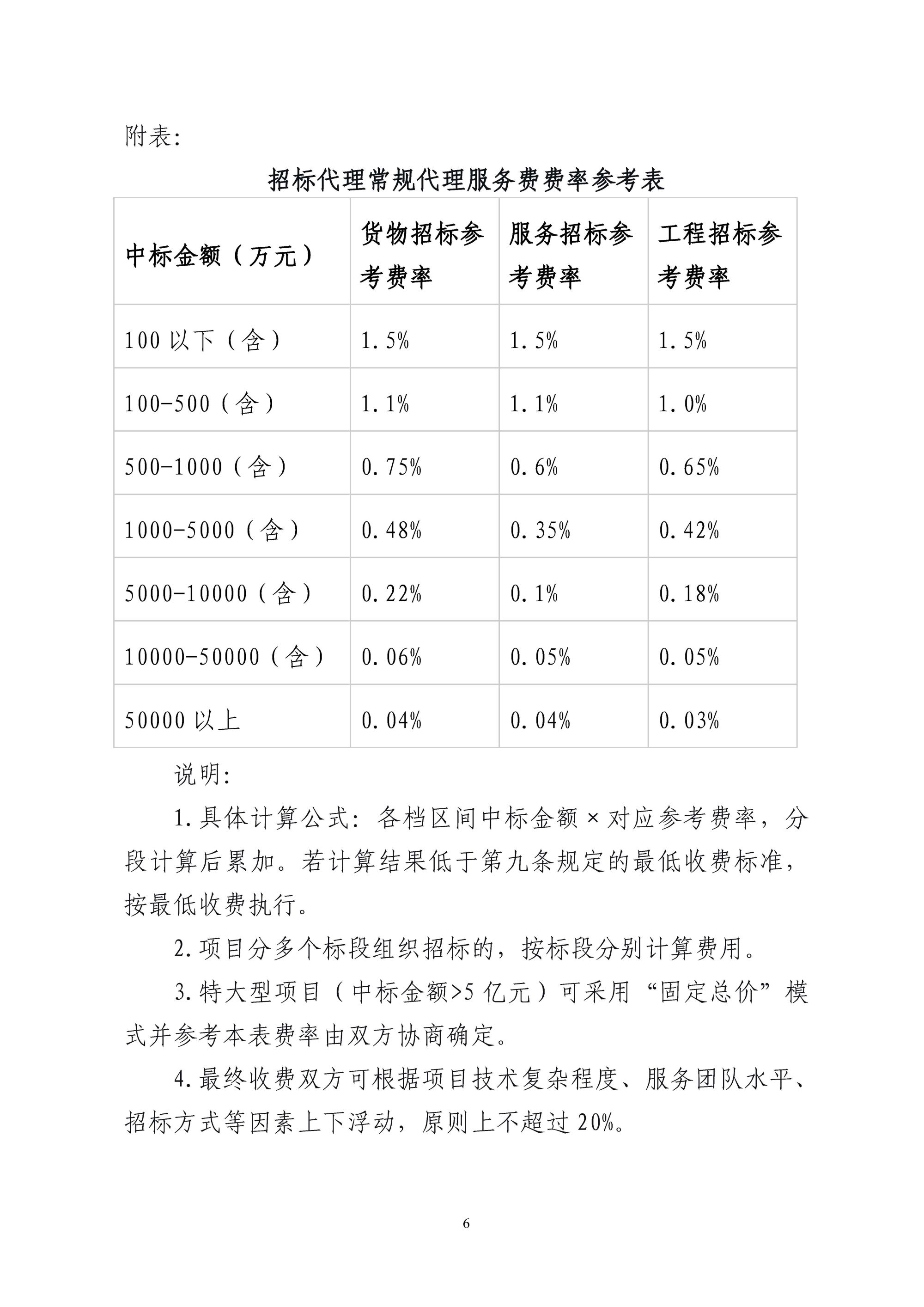

近日,某友人承接了一个EPC项目。在进场施工之前,友人把该项目的招投标文件和中标清单以及施工合同提供给我们,让我们从结算和审计的角度出发,梳理分析该项目招投标文件、中标清单和施工合同的创效点、风险点以及过程管理注意事项等。

该项目施工合同的专用条款中,关于水电费的描述内容,存在非常有意思的八个字:

“……水电费按表计量,按实计费……”

基于长期结算办理和结算审核的职业敏感性,当我们看到上述八个字时,立马在脑海中浮现出该项目在后期结算办理时,可能会出现的结算争议场景。(为便于理解和阐述,仅以电费作为示范分析)

假定该项目实际施工过程中,现场挂表显示的电量为A度,实际缴纳的电费单价为B元/度。假定该项目为执行当地定额文件结算,执行定额文件后显示该项目理论电量为C度,电费的定额基价为D元每度。

场景一:当C<A时,也就是定额理论电量低于实际使用电量,审核方认为结算电量应该按照定额理论电量C计算。“按实计费”,这个“按实”一方面是按照现场实际发生的计算,另外一方面是按照定额标准文件计算的实际理论量,两者不一致时取小值计算。施工方认为电量应该按照实际挂表显示的电量A计算,合同约定“按实计费”明确指按照实际发生的电量计算。

场景二:当C>A时,也就是定额理论电量高于实际使用电量,审核方认为电量按照实际使用电量A计算,合同约定“按实计费”明确指出按照实际发生的电量计算。

施工方认为施工合同约定的“按实计费”,是指施工过程中施工方按照实际电表计量的度数和电力部门的收费标准,按实际发生金额向电力部门按实缴费,而非施工方和建设单位根据实际电量按实计价。因为施工合同明确约定本项目结算根据施工合同约定执行定额计价,定额文件有对应电量,应该按照定额文件本身的电量进行结算。同时,在实际施工过程中,有可能开始建设时甲方原因没有开通电力,现场只能使用柴油机发电施工,或者是现场停工或者抢工等需要,原本可以采用正常电力施工的机械,需要额外使用柴油发电机发电施工……上述的种种会导致现场电表计量的度数,不是真正的“按表计量,按实计费”,就算要按实际挂表电量计费,也要把上述非正常情况下没有现场电表计量到的度数进行补回计量计费。

场景三:当D>B,也就是定额电费基价大于实际缴纳的电费单价,审核方认为“按实计费”,“按实”是指电费电量和电费单价均按实计算,因此要按照实际缴纳电费单价对定额电费基价进行调减。施工方认为,“按实计费”是指电量按实计量,电费单价按定额电费基价计算。

场景四:当D<B,也就是定额电费基价小于实际缴纳的电费单价,审核方认为“按实计费”,是指电量按实计量,如果造价信息没有电费的价格或者施工方没有办理电费单价核价单,则电费单价按照定额电费基价计算,不调整价差。施工方认为“按实计费”电费电量和电费单价均按实计算,就算没有能够提供体现具体缴纳电费单价的单据或者电费单价核价单,也可以根据当地电力公司的收费文件中载明的电费单价进行按实调差。

场景五:由于某种原因,在施工过程中没有挂表计量,也无法得知施工方的具体用电量,审核方认为这是由于施工方的原因导致该项目无法“按表计量,按实计费”,因此对于结算文件中的电费直接调整为零,不予计算。施工方认为是建设单位的原因没有挂表计量,电费应该按照定额规定计算,就算建设单位有代缴电费的情况,也是先根据定额计算电费得出结算工程造价后,再在结算工程造价中扣除建设单位代缴的电费做为最终的结算金额。

场景六:假定该项目为清单计价,而施工单位在投标时,采用的是清单下面套取定额子目,同时对定额子目等进行了一些换算和系数折减,由此导致按照清单和投标定额子目耗量计算出的电量为E度,完全按照定额没有换算和折算之前的理论电量为F度,针对如上场景一和场景二按实计费的情形,到底是选用E还是F作为评判标准,审核方和施工方又存在不同的理解。

场景七:假定该项目为市场清单报价,清单报价中没有具体体现电费的电量和单价,也没有单独体现具体电费的金额,根据清单无法得出理论的电量和电价。某种情况下一方可能会要求结算时对“按表计量,按实计费”不予处理,某种情况下一方可能会要求结算时,参考当地定额文件规定,例如重庆2018定额的下述说明,进行相应定额理论计算后,再结合市场清单报价进行换算处理,得出相应的理论电费用电量和电费单价,接着根据此计算出来的理论电量再与实际挂表计量的电量进行比对分析,进行相应的结算处理。

图示 水电费的计算说明(来自重庆2018定额)

为什么施工合同中关于水电费“按表计量,按实计费”的描述,会导致结算时会出现如此多的理解方式呢?其中一个关键原因,是合同拟定人员,没有区分关于水电费的“按实缴费”和“按实计价”是两个不同环节和不同情况下的事物,是需要分别约定而不能杂糅到一起表述的。

水电费的“按实缴费”,主要是指水电公司对施工现场发生的水电费的收取问题。要约定清楚由谁开户,如果是施工方开户,则施工方直接去缴纳水电费,如果是建设方开户,则建设方如何代扣代缴,各个标段之间如何分摊水电费等均要单独描述。

水电费的“按实计价”,主要是指结算时水电费的价格调差的结算计价问题,是以实际缴纳水电费的单价来进行水电费价差的调整。但是也有些建设方为了避免施工方获得理论水电量和实际发生水电量之间的量差,又不承担实际发生水电量超出理论水电量的结算风险,就会在施工合同中特别约定,水电费价差调整的量以实际挂表计量的量和定额理论量的低值为准。例如某施工合同关于水电费结算调差的约定如下:

“若乙方用水、用电在定额规定的用水、用电范围内,按表实际数量与缴费单价与定额单价调差;若实际用水、用电超过定额规定的用水、用电量时,超出部分的水、电量由乙方承担,定额水电量用量参照×定额计算。”

因此,在施工合同中,对于水电费的缴纳和结算计价应该分别阐述,避免杂糅在一起表达导致结算争议。同时在施工合同中对于“按实”的表述要慎重,经常会出现“按实”与其他词语组合,导致理解上的偏差。就算要使用“按实”,对于“按实”要表述完整,例如“按照施工现场实际发生的×××”,“按照挂表计量显示的实际度数×××”等。

关于“按实”表述的商务风险和注意事项等,可以参考李同超在微信公众号“工程商务杂坛”中所总结“合同语言中谨慎使用“按实”词汇”一文中的详细分析和论述。

![关于印发《云南省建设工程及政府采购代理服务收费参考意见》的通知-云建招协[2026]11号](https://xycost.com/wp-content/uploads/2026/03/image.png)

评论0