“以审计结果作为工程竣工结算依据”的地方性法规一直存在在施工领域,但是它存在着很大的弊端,不少建设单位以等候审计结果为由,拖延工程结算时间、拖延工程款支付。对此,2017年6月,全国人大法工委发布复函“取消以审计结果作为建设工程竣工结算依据”,以试图解决问题。

今年2月,住建部发布企业复工的工作通知中,也明确提到:规范工程价款结算,政府和国有投资工程不得以审计机关的审计结论作为工程结算依据,建设单位不得以未完成决算审计为由,拒绝或拖延办理工程结算和工程款支付。再到今年7月,《保障中小企业款项支付条例》出台,也提到除非合同中或法律另有规定外,不得强制要求以审计机关的审计结果作为结算依据。

如此多的条例规定出台,都是关于审计的,审计到底有哪些弊端?

1、审计规定的法律效力不明

关于审计,解忧小编了解到,如果当事人对建设工程的计价标准或者计价方法另有约定的,按照约定结算工程款。

也就是说,审计的计价方式可以双方自行约定,那么,只要一方不想受到某些条款约束时,就可以不写入合同,或者在合同上以某种方式进行,若另一方不同意则无法签订,事实上是有一定强制性在其中,而审计本身所具有的法律效力无法显现出来。

2、审计时限不明确

虽然《政府投资项目审计规定》中规定竣工决算审计项目,应在审计通知书确定的审计实施日起3个月内出具审计报告,但是却没有明确通知书的下达时间。

这也给了审计部门一些空子,若审计部门拖延审计,企业没有办法。但是却会直接影响工程结算的进度,进而导致工程款支付不到位。影响施工单位的利益,也会导致诸如农民工工资无法及时支付等问题。这也是上述多条条例规定出台的原因所在。

3、施工单位缺乏相应的行政复议途径

审计规定要求以审计结果作为工程竣工结算的依据,但是却没有规定,如果施工单位对于审计结果持有异议,可以通过什么途径或方式提出复议。施工单位对于审计,缺乏相应的行政复议途径,这也是弊端之一。

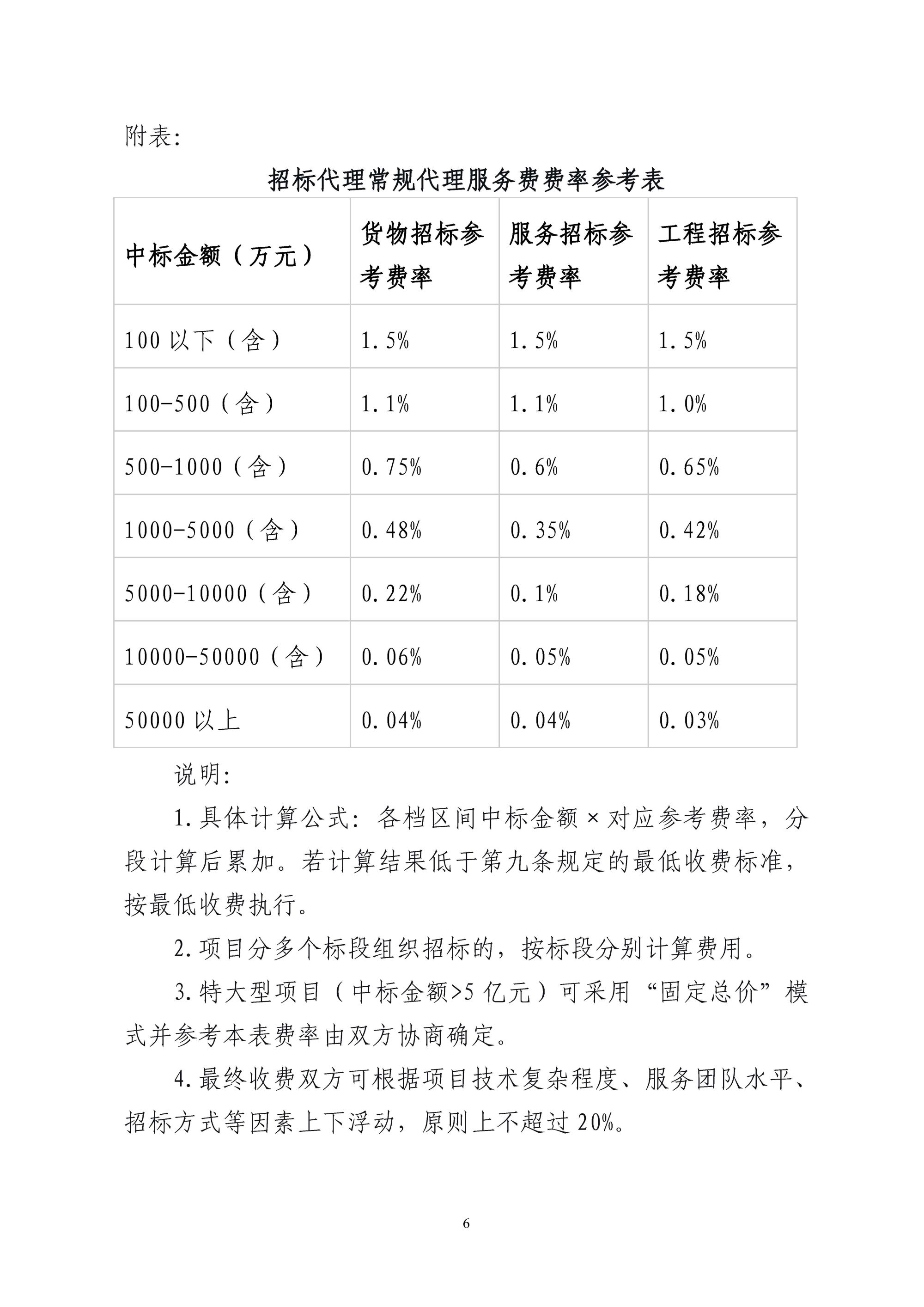

![关于印发《云南省建设工程及政府采购代理服务收费参考意见》的通知-云建招协[2026]11号](https://xycost.com/wp-content/uploads/2026/03/image.png)

评论4