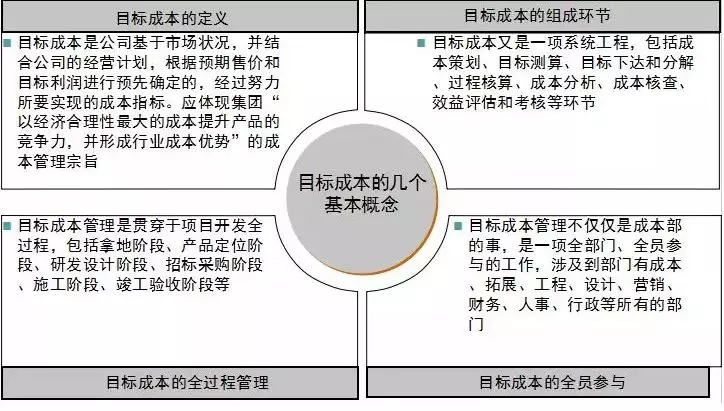

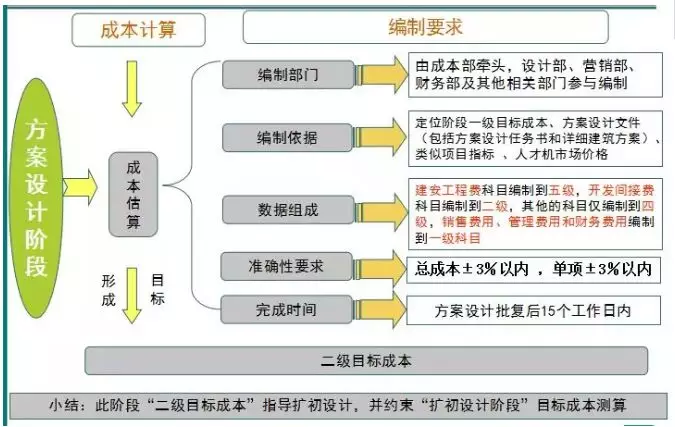

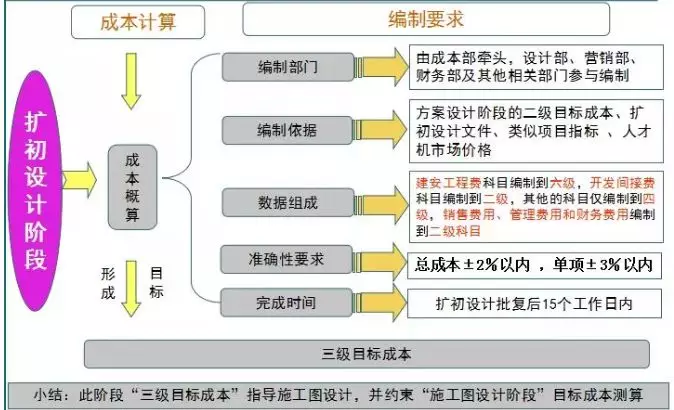

一

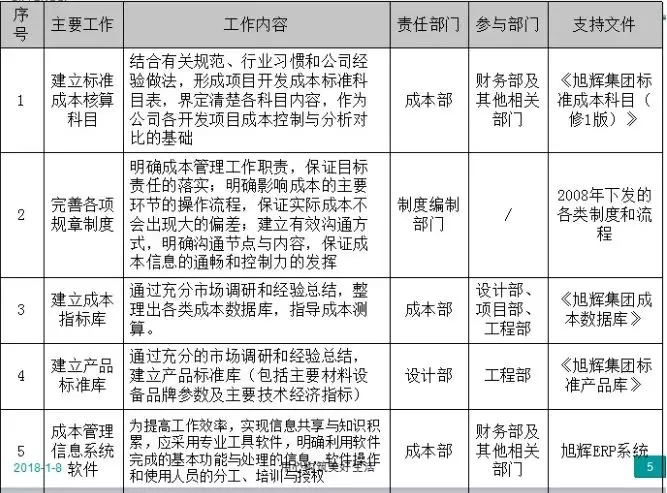

目标成本的基础工作

二

目标成本的编制

1、编制目标成本过程中,各部门之间要密切配合、深入沟通,例如成本部与前期配套部、设计部互动沟通,设计部与营销部之间互动沟通等,在目标制定之前对项目的方案、档次定位、选材用料标准等方面进行沟通非常重要 ;

2、为确定合理的目标成本,应运营价值工程方法,进行全方位、多方案的技术和经济合理性比较;

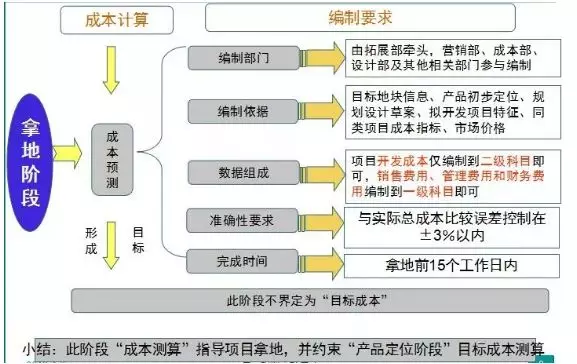

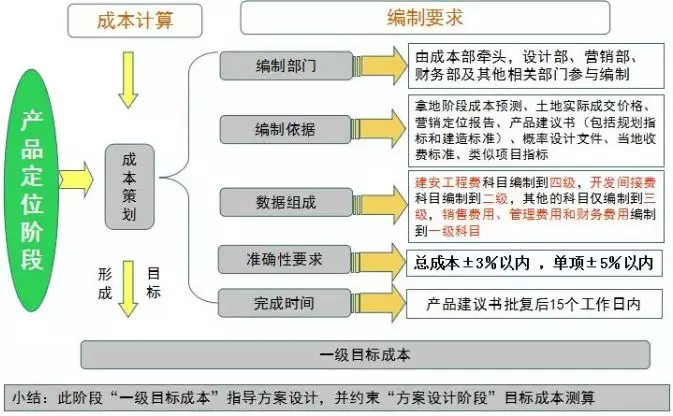

3、拿地阶段成本预测≥一级目标成本≥二级目标成本≥三级目标成本≥四级目标成本;

4、测算目标成本采用的经验数据、含量一定要参考最新、产品类型最相近的数据,材料价格一定要参考最新的招标数据;

5、实事求是,防止高估冒算;

6、要考虑预留一定的不可预见费用,以消化将来的设计变更和现场签证费用。

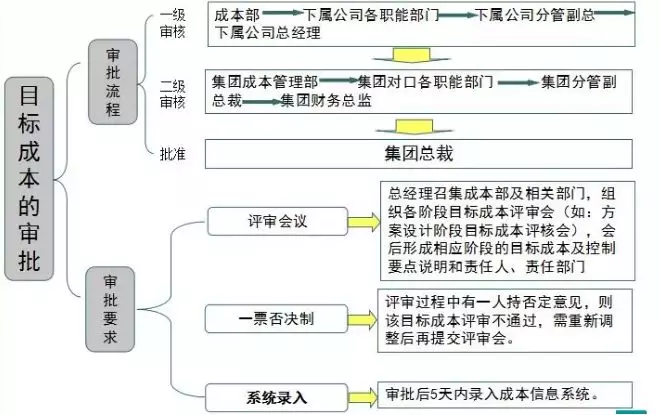

三

目标成本的审批

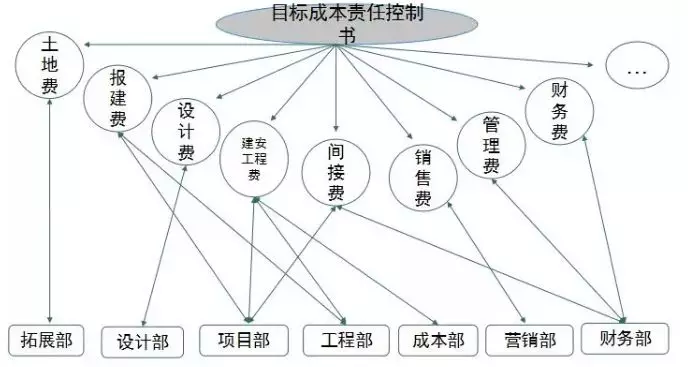

四

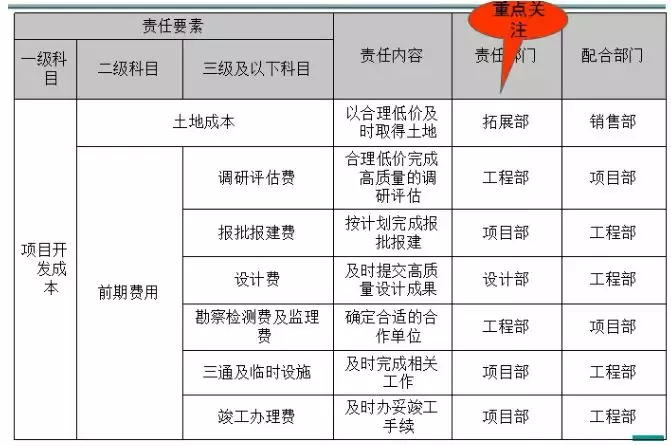

目标成本的责任分解

《目标成本控制责任书》的相关说明:

1、《目标成本控制责任书》是目标成本管理的配套实施文件,通过成本责任的划分和过程管理,确保成本目标得以控制。《目标成本控制责任书》包括两部分内容:①总体文件:编制依据及说明、项目开发总目标(项目概况(总体规划指标、当期规划指标)、经营目标、销售目标、开发计划、成本目标、成本分摊计划、资金计划)、各部门的作业目标。②各部门的责任书:主要作业目标、作业时间目标、成本目标(作业成本与牵头控制成本)、控制要点、资金计划;

2、作业成本是指业务部门为完成本部门与项目有关的作业活动,而独自花费的成本支出,这部分成本不构成产品的实体性成本。作业时间成本是为控制各责任部门占用的关键线路时间,而将作业时间成本化,可体现为资本化利息的分配,衡量标准为该部门占用关键线路的作业时间占总作业时间的比例。

3、牵头控制成本为各责任部门组织其他部门共同控制的产品实体性成本,如地价、主体建安、基础配套工程等。确定牵头控制成本的原则:对哪些项目成本具有控制性的影响力。

4、营销费的控制包括开发间接费中的“营销设施建造费”和期间费用中的“销售费用”,分期开发的项目应分期确定总体和分期目标,并严格控制。“营销设施建造费”额度的确定及实施过程,均需要设计、营销部门的密切配合,兼顾效果与成本的平衡;特别是卖场和样板间装修,在总额确定后,由设计部负主要控制责任,并将样板间装修费用的销售收回率作为成本控制的考核指标之一。“销售费用”应结合推盘计划,于项目定位完成后制定投放时间和费用额度计划;

5、《目标成本控制责任书》由成本部负责编写,初稿完成后反馈到设计、工程、营销、项目部、总经理、集团各部门等各责任部门讨论、修改,达成一致并经总裁审批后,作为公司纲领性文件下发到相关责任部门执行。

五

目标成本的动态管理

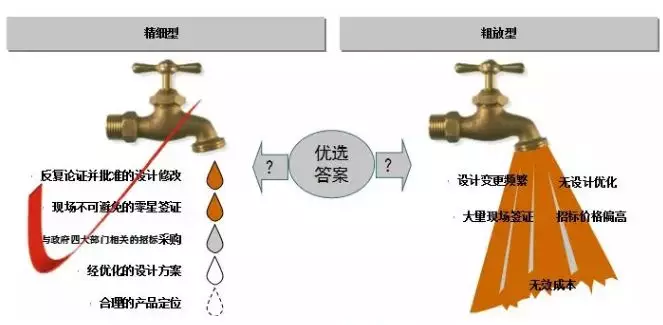

成本动态管理的两种态度

目标成本动态管理的相关说明:

1、设计部应从方案阶段开始材料策划工作,并逐步深入,在施工图完成时,完成材料选定,必要时确定样板,供招标工作参考。

2、过程中可借助外部资源(如咨询公司)协助进行动态管理;

3、限额招标,限额采购,投标报价和合同价应与目标成本作及时的对比,对超出目标成本的推行一票否决制,强化约束。

4、各责任部门负责建立台帐,统计汇总本部门的成本费用情况。如采购部负责开发报建费用、设计部负责设计费、营销部负责营销费用、成本部负责合同价和合同变更、工程(项目)部负责现场变更签证费用;

5、每月定期报告和产生重大变化时的不定期报告,对成本变化加强预警要加强信息化管理,在条件具备时采用成本管理信息系统实现成本动态监控。各部门将所负责的成本相关信息录入系统,成本管理部审核汇总,形成每月成本动态报表。

六

目标成本的调整

目标成本调整的相关说明:

1、成本管理部负责监控成本动态,如发现项目成本可能超出成本控制目标,应及时分析超目标原因,提出降低成本的措施,确保项目目标成本的实现。

2、因设计变更 、营销要求、政府因素、建筑市场价格波动等原因造成目标成本需调整时,成本管理部须收集有关依据,按要求编制调整后的成本测算。同时要分析对比调整后的成本测算与上一版的差异,在测算说明中列出主要变化、对测算表中变化的内容、数量和单价做出标识;必要时需进行某项目内容的价值分析,作为成本测算的支持材料。

3、调整后的目标以及相关的调整(如交楼标准、售价、利润目标等) 申请经各级审批,最终报总经理或总裁批准。

4、目标调整如获批准,必须及时录入信息系统;若规划指标有所调整,同时录入信息系统中项目概况部分,保证最新版成本目标与规划指标的对应。

七

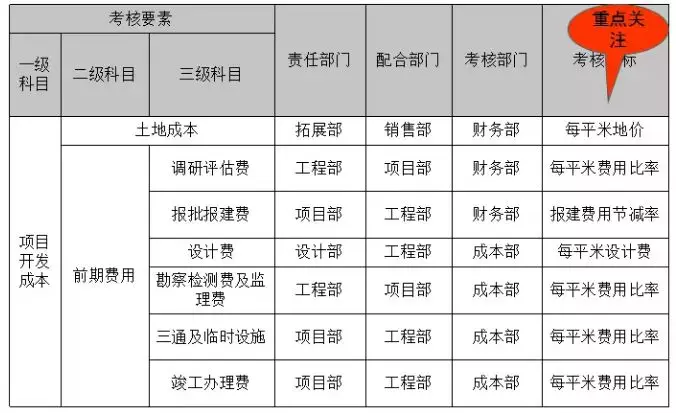

目标成本的考核

目标成本考核相关说明:

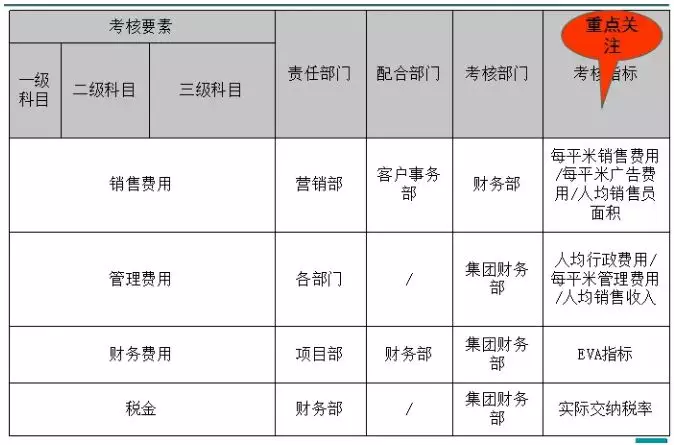

1、项目结束后,由成本部牵头组织设计、工程、营销、项目、财务、物业等部门对目标成本进行考核,成本部要对各部门的责任目标成本完成情况进行统计计算,对各部门的成本控制工作,特别是成本管理所需资料提供、信息反馈的及时性,提出考核意见,公司相关部门对上述计算结果确认之后,由人力资源部根据考核制度,结合成本目标完成情况实施有关绩效考核;

2、考核完成后编制成本后评估报告;

3、还需对比其他项目,客观评价项目整体的成本运营情况,进而反思项目产品定位、规划设计、招标采购、施工管理等实施中值得总结和吸取的经验教训;

4、同时积累经验数据,及时录入成本数据库,对公司的标准成本基准做出修正,为后续项目开发管理提供依据。

评论0