EPC工程计量与计价常见的九个问题详解

1.《计价计量规范》征求意见稿中总承包管理费与总承包其他费如何辨析?

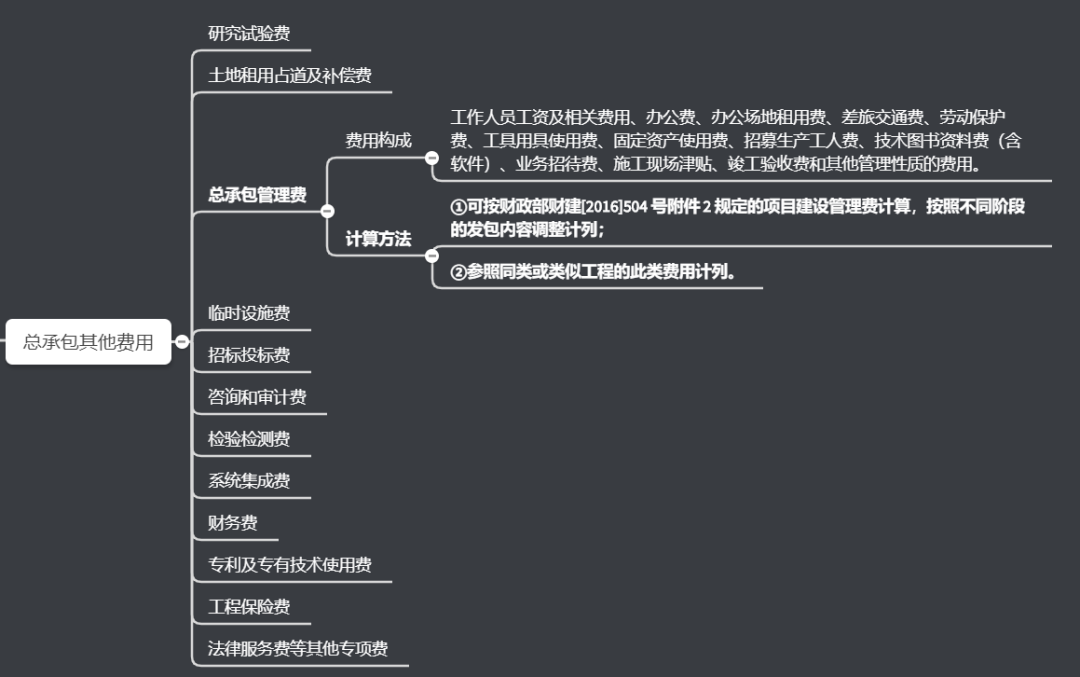

答:(1)定义上的区别:总承包管理费是指发包人按照合同约定支付给承包人用于项目建设期间发生的管理性质的费用。其本质为原来的总承包项目建设管理费。总承包其他费是指发包人按照合同约定支付给承包人应当分摊计入相关项目的各项费用。

总承包其他费用包含了总承包管理费,总承包其他费用的构成如下图所示。

▲总承包其他费用构成图

2.咨询和审计费是指什么?审计费和造价费有什么区别?

1(项目管理,借鉴代建或项管合同)+N(招监造,针对专项服务设置分章合同执行)+X(可勘设,不设专章而只设协调控制条款)的模型设置。

第二,工程建设项目的工程造价相关资料要提交相关部门进行审查,造价机构审核后,审计单位(部门)还要进行审查。一般情况下,造价咨询企业做了工程造价咨询业务,不得继续做同一个项目的工程审计。

工程造价审计费用与工程造价审核费用区别:工程造价审计与工程造价审核二者在性质、依据、从业人员、法律效力及目的等方面是有本质区别。明显侧重点不同,审计重在独立监督与评价,审核重在投资管理与控制,各司其责。

3.初步设计后发包的,施工图预算不得超过初步设计概算,超过的,修正及调整费用发包人不另行支付,采用工程总承包,编制施工图预算的意义是什么?

(1)费率招标的方式下投标时没有详细施工图纸,中标总价没有组成来源,或者报价只有一个优惠率时,以施工图清单预算签订补充协议作为总价承包合同内容的补充;

(3)模拟清单招标和费率招标时,施工图预算是承包人的施工图设计得到发包人认可的重要依据,必须进行限额设计。

4.项目清单中到底要不要含价格作为参考,即参考的话能起到多大的作用?

5.工程量要不要由发包人提供,工程量在实施过程中还具有作用吗?如有,作用是什么?如何理解4.1.5“项目清单和价格清单列出的数量,不视为要求承包人实施工程的实际或准确的工程量”?价格清单工程量经约定后,是否可视为要求承包人实施工程的实际或准确的工程量?

不视为要求承包人实施工程的实际或准确的工程量。价格清单中列出的工程量也

仅作为合同约定的变更和支付的参考。

6.合同价款调整采用价格指数法的话,要不要做单价分析表?

答:不需要做单价分析表。因人工、材料和工程设备、施工机械台班等价格波动影响合同价格时,只需要填写《建设工程工程量清单计价规范》(GB50500-2013)中附录L.3的表-22承包人提供主要材料和工程设备一览表(适用于价格指数差额调整法)。投标人根据投标函附录中的价格指数和权重表约定的数据,按照约定给出的公式计算差额、调整合同价款,并填写该表。注意价格指数应首先采用工程造价管理机构发布的价格指数,没有时,可采用发布的价格代替。

7.价格指数中可调权重部分和定值部分的数值,在招标人发布的文件中是定值,还是一个范围?投标人投标时这两种权重固定下来,若工程变更,会不会调整权重?

答:通常情况下,可调权重范围由项目发包人在招标文件中拟定,再由各投标企业在该范围内确定具体的值。而有些工程中,招标人为了减轻了评标工作量,降低招投标双方的协商成本,也采取直接在招标文件中明确变值权重的方法。根据第8.4.2款权重的调整的描述,“约定的变更导致原定合同中的权重不合理时,由承包人和发包人协商后进行调整”,招标人在招标文件中约定各项权重值在合同实施期间不作调整的除外。

对于设计任务书中没有详细描述功能的,以绿化项目为例:绿化项目可设置软硬景比例;对于有特殊要求的景观内容,如水景可以有基本的描述;景观的档次可大致通过主要石材档次、主要苗木的规格来描述辅助定位;实在难以描述的也可以通过设置暂估价来表现,后期通过限额设计来进行控制;也可将景观等难以描述的项目采用带设计方案招标作为竞争费用。

9.暂列金额是在《建设工程工程量清单计价规范》(GB50500-2013)是指建设单位在工程量清单中暂定并包括在工程合同价款中的一笔款项,怎么理解?在本《计价计量规范》中外延和内涵是否一致?

施工合同签订时尚未确定或者不可预见的所需材料、工程设备、服务的采购,施工中可能发生的工程变更、合同约定调整因素出现时的合同价款调整以及发生的索赔、现场签证确认等的费用。

《房屋建筑和市政基础设施项目工程总承包计价计量规范(征求意见稿)》中,暂列金额是指发包人为工程总承包项目预备的用于项目建设期内不可预见的费用,包括项目建设期内超过工程总承包发包范围增加的工程费用,一般自然灾害处理、超规超限设备运输以及超出合同约定风险范围外的价格波动等因素变化而增加的,发生时按照合同约定支付给承包人的费用。两规范中暂列金额均属于未确定或不可预见的费用,其外延和内涵并不冲突。